Kebutuhan dana darurat atau modal usaha seringkali datang tanpa diundang. Di tengah situasi seperti ini, Cara Mengajukan Kredit Tanpa Agunan (KTA) menjadi salah satu solusi finansial yang paling diburu. Alasan utamanya jelas: Anda bisa mendapatkan pinjaman segar tanpa harus menjaminkan aset seperti sertifikat rumah atau BPKB kendaraan.

Namun, di balik kemudahannya, mengajukan KTA tidak semudah membalikkan telapak tangan. Banyak pengajuan yang berujung penolakan karena calon debitur kurang memahami strategi dan kriteria yang ditetapkan oleh bank. Lebih dari itu, mendapatkan KTA dengan bunga rendah memerlukan kejelian ekstra agar cicilan bulanan tidak menjadi beban di kemudian hari.

Bagaimana caranya agar pengajuan KTA bunga rendah Anda langsung dilirik dan disetujui oleh bank? Mari kita bedah secara mendalam dan komprehensif dalam panduan lengkap berikut ini.

Daftar Isi :

Apa Itu KTA dan Mengapa Menjadi Pilihan Favorit?

Sebelum melangkah lebih jauh ke proses pengajuan, kita perlu menyamakan persepsi terlebih dahulu. Kredit Tanpa Agunan (KTA) adalah produk pinjaman perbankan di mana pihak bank memberikan fasilitas kredit tanpa meminta jaminan atau agunan dari nasabah.

Keunggulan KTA Dibandingkan Jenis Pinjaman Lain:

- Proses Relatif Cepat: Karena tidak ada proses appraisal (penilaian) aset jaminan, garis waktu verifikasi menjadi lebih singkat.

- Penggunaan Fleksibel: Dana KTA bisa digunakan untuk apa saja—mulai dari biaya pendidikan, renovasi rumah, pernikahan, modal bisnis, hingga biaya pengobatan darurat.

- Keamanan Terjamin: Karena difasilitasi oleh perbankan resmi yang diawasi oleh Otoritas Jasa Keuangan (OJK), struktur bunga dan legalitasnya jauh lebih aman dibanding pinjol ilegal.

Catatan Penting: Tanpa adanya jaminan, bank memikul risiko yang lebih tinggi. Oleh karena itu, bank akan menerapkan seleksi yang sangat ketat terhadap riwayat kredit dan kapasitas finansial Anda.

Mengapa Suku Bunga KTA Berbeda-beda?

Anda mungkin sering melihat iklan KTA dengan iming-iming bunga mulai dari 0,65% per bulan hingga ada yang mencapai 2% per bulan. Mengapa rentangnya bisa sangat jauh?

Bank menentukan suku bunga berdasarkan analisis risiko (risk assessment). Beberapa faktor yang memengaruhi besaran bunga KTA antara lain:

- Status Nasabah: Nasabah payroll (yang gajinya disalurkan melalui bank tersebut) biasanya mendapatkan karpet merah berupa bunga yang jauh lebih rendah.

- Skor Kredit: Semakin bersih dan tinggi skor kredit Anda di SLIK OJK, semakin rendah bunga yang ditawarkan.

- Tenor Pinjaman: Jangka waktu pinjaman yang Anda pilih juga memengaruhi total bunga yang harus dibayar.

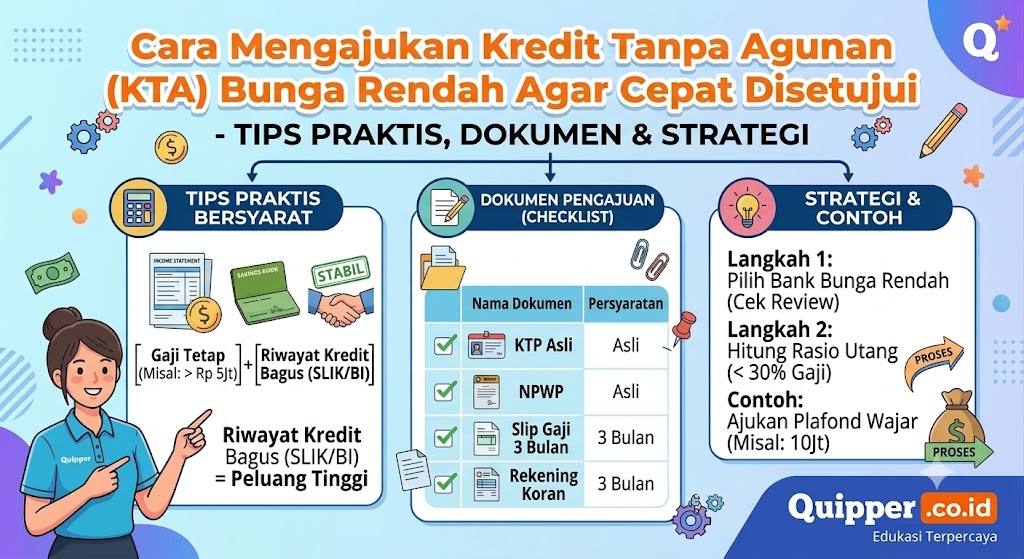

Syarat Umum Pengajuan KTA yang Wajib Dipenuhi

Sebelum mengajukan, pastikan Anda tidak membuang waktu dengan mendaftar saat kualifikasi dasar belum terpenuhi. Secara umum, berikut adalah syarat administratif dan profil yang dicari oleh bank:

- Warga Negara Indonesia (WNI): Dibuktikan dengan KTP yang valid.

- Usia Minimum dan Maksimum: Biasanya berusia minimal 21 tahun dan maksimal 55–60 tahun saat masa tenor pinjaman berakhir.

- Pendapatan Minimum: Setiap bank memiliki standar berbeda, namun rata-rata mensyaratkan pendapatan minimal Rp3.000.000 hingga Rp5.000.000 per bulan (khusus Jabodetabek biasanya lebih tinggi).

- Status Pekerjaan: Diutamakan karyawan tetap dengan masa kerja minimal 1–2 tahun, atau wiraswasta/profesional yang telah berjalan minimal 2 tahun.

- Domisili: Berada di area cakupan operasional bank yang bersangkutan.

Langkah demi Langkah Cara Mengajukan KTA Bunga Rendah Agar Cepat Disetujui

Agar pengajuan Anda tidak berakhir di tempat sampah meja analis kredit, ikuti strategi taktis di bawah ini:

1. Perbaiki dan Jaga Skor Kredit Anda (SLIK OJK)

Aset terbesar Anda dalam mengajukan KTA adalah reputasi keuangan. Bank akan langsung melakukan pengecekan melalui Sistem Layanan Informasi Keuangan (SLIK) yang dikelola oleh OJK (dahulu dikenal sebagai BI Checking).

- Skor 1 (Lancar): Pengajuan Anda kemungkinan besar disetujui.

- Skor 2-5 (Menunggak hingga Macet): Pengajuan hampir pasti langsung ditolak.

Tips Sukses: Jika Anda masih memiliki tunggakan kartu kredit atau paylater, segera lunasi seluruhnya sebelum mengajukan KTA. Tunggu sekitar 1 hingga 3 bulan setelah pelunasan agar sistem SLIK terbarui secara bersih.

2. Pilih Bank Tempat Anda Menerima Gaji (Bank Payroll)

Ini adalah “jalan tol” untuk mendapatkan KTA bunga rendah. Jika Anda mengajukan KTA di bank yang mengelola rekening gaji perorangan atau perusahaan tempat Anda bekerja, bank sudah memiliki data rekam jejak arus kas Anda secara akurat.

- Keuntungan Payroll: Potongan bunga khusus, syarat dokumen lebih ringkas (terkadang tidak perlu slip gaji fisik), dan proses persetujuan yang bisa selesai dalam hitungan hari bahkan jam.

3. Hitung Rasio Utang Terhadap Pendapatan (Debt-to-Income Ratio)

Bank tidak akan memberikan pinjaman jika cicilan bulanan Anda dianggap akan mengganggu kelangsungan hidup Anda sehari-hari. Aturan baku yang digunakan oleh analis bank adalah rumus DTI maksimal 30% hingga 35% dari pendapatan bersih bulanan.

Sebagai contoh, hitungan matematis sederhananya:

$$\text{Pendapatan Bulanan} = \text{Rp10.000.000}$$$$\text{Maksimal Total Cicilan (30\%)} = \text{Rp3.000.000}$$

Jika saat ini Anda sudah memiliki cicilan motor sebesar Rp1.500.000, maka plafon KTA yang bisa Anda ambil maksimal hanya boleh menghasilkan cicilan Rp1.500.000 saja. Jika dipaksakan lebih, bank akan langsung menolak pengajuan Anda demi menghindari kredit macet (NPL).

4. Siapkan Dokumen Persyaratan dengan Teliti dan Jujur

Jangan sepelekan masalah administrasi. Banyak penolakan terjadi hanya karena dokumen yang buram, kedaluwarsa, atau tidak sinkron. Siapkan dokumen berikut dalam bentuk fisik maupun digital (softcopy berkualitas tinggi):

| Jenis Dokumen | Karyawan | Wiraswasta / Profesional |

| Identitas Diri | KTP & Kartu Keluarga | KTP & Kartu Keluarga |

| Bukti Penghasilan | Slip Gaji 3 bulan terakhir | Rekening koran 3-6 bulan terakhir |

| Legalitas Usaha | Tidak Diperlukan | SIUP, TDP, atau Surat Izin Praktik |

| Pajak | NPWP (Wajib untuk pinjaman > Rp50 juta) | NPWP |

5. Pastikan Nomor Telepon dan Kontak Darurat Selalu Aktif

Proses verifikasi adalah penentu akhir. Pihak bank akan melakukan panggilan telepon kepada Anda, kantor tempat bekerja, dan kontak darurat (emergency contact) yang Anda cantumkan.

- Beritahu orang yang Anda jadikan kontak darurat bahwa mereka mungkin akan dihubungi oleh pihak bank.

- Pastikan mereka menjawab dengan jujur dan sesuai dengan data yang Anda berikan pada formulir aplikasi.

- Gagal mengangkat telepon verifikasi sebanyak 2-3 kali berturut-turut biasanya akan membuat sistem membatalkan pengajuan Anda secara otomatis.

Trik Jitu Mendapatkan Bunga KTA Paling Rendah

Mendapatkan persetujuan adalah satu hal, tetapi mendapatkan bunga yang bersahabat adalah seni tersendiri. Lakukan trik ini saat melakukan survei pasar:

Bandingkan Suku Bunga Flat vs Efektif

Jangan terkecoh dengan angka bunga yang terlihat kecil. Tanyakan kepada pihak bank apakah suku bunga yang diterapkan bersifat Flat atau Efektif/Anuitas.

- Bunga Flat: Plafon bunga dihitung rata dari total pinjaman awal, biasanya terlihat kecil (misal 0.8% per bulan) namun jika dikonversi ke bunga efektif nilainya bisa hampir dua kali lipat.

- Bunga Efektif: Bunga dihitung berdasarkan sisa pokok utang yang belum dibayar. Ini adalah sistem yang lebih adil bagi konsumen jangka panjang.

Manfaatkan Promo Hari Besar atau Event Tertentu

Bank seringkali mengadakan program promo bertepatan dengan ulang tahun bank tersebut, Hari Kemerdekaan, akhir tahun, atau pameran finansial virtual. Pada momen-momen ini, mereka kerap memangkas suku bunga atau menggratiskan biaya provisi.

Ajukan Secara Online Melalui Aplikasi Resmi Bank

Banyak perbankan saat ini yang memangkas biaya operasional dengan mengalihkan pengajuan ke aplikasi mobile banking mereka. Efisiensi ini seringkali dialihkan kepada nasabah dalam bentuk diskon suku bunga atau proses instant approval.

Kenali Biaya-Biaya Tersembunyi KTA

Saat dana KTA Anda cair, jangan kaget jika nominal yang masuk ke rekening tidak utuh 100%. Ada beberapa komponen biaya yang wajib Anda pelajari sejak awal agar tidak merasa tertipu:

- Biaya Provisi: Biaya administrasi pengurusan pinjaman, biasanya berkisar antara 1% hingga 3.5% dari total plafon yang disetujui.

- Biaya Asuransi: Melindungi pihak bank jika debitur meninggal dunia atau mengalami cacat tetap sebelum utang lunas.

- Biaya Penalti Pelunasan Dipercepat: Jika Anda mendapatkan rezeki nomplok dan ingin melunasi KTA lebih cepat dari tenornya, bank biasanya mengenakan denda penalti (sekitar 1% – 5% dari sisa pokok utang).

- Biaya Keterlambatan: Denda flat atau persentase harian jika Anda terlambat membayar cicilan dari tanggal jatuh tempo.

Kesalahan Fatal yang Harus Dihindari Saat Mengajukan KTA

Banyak calon debitur melakukan blunder yang membuat mereka masuk ke dalam daftar hitam perbankan. Hindari hal-hal berikut:

- Mengajukan di Banyak Bank Sekaligus dalam Waktu Bersamaan: Setiap kali Anda mengajukan pinjaman, bank akan melihat SLIK OJK Anda. Jika dalam satu minggu ada 5 bank berbeda yang memeriksa data Anda, sistem akan membaca bahwa Anda sedang mengalami “kepanikan finansial” atau credit hungry. Ini adalah red flag besar bagi bank.

- Memalsukan Data Pendapatan: Memanipulasi slip gaji atau merekayasa angka di rekening koran adalah tindakan penipuan (fraud). Bank memiliki tim analis ulung yang bisa mendeteksi ketidakwajaran data finansial dengan sangat mudah.

- Menggunakan KTA untuk Sektor Konsumtif yang Tidak Perlu: Jangan pernah mengajukan KTA untuk sekadar membeli gawai terbaru, liburan, atau gaya hidup yang berada di luar kemampuan finansial Anda. Gunakan KTA secara bijak untuk pos-pos produktif atau darurat yang memiliki nilai tambah.

Kesimpulan

Mengajukan Kredit Tanpa Agunan (KTA) dengan bunga rendah dan persetujuan kilat bukanlah sebuah misi yang mustahil. Kuncinya terletak pada persiapan yang matang, transparansi data, dan pengelolaan skor kredit yang sehat.

Pastikan Anda memilih bank yang paling sesuai dengan profil pekerjaan Anda (diutamakan bank payroll), menghitung rasio utang dengan cermat, dan memahami seluruh komponen biaya yang menyertainya. Dengan menerapkan langkah-langkah di atas, peluang pengajuan KTA Anda disetujui oleh bank akan meningkat drastis, sekaligus memastikan kondisi finansial Anda tetap stabil sepanjang masa cicilan.

Bijaklah dalam berutang, dan jadikan KTA sebagai batu loncatan finansial Anda, bukan beban yang menenggelamkan.