Perbandingan Asuransi Kesehatan Swasta vs BPJS Kesehatan: Mana yang Lebih Untung? – Kesehatan merupakan salah satu pilar utama dalam kebahagiaan dan kesejahteraan setiap keluarga. Namun, tidak bisa dimungkiri bahwa biaya layanan medis, obat-obatan, dan perawatan rumah sakit terus mengalami kenaikan (inflasi medis) rata-rata sebesar 10% hingga 14% setiap tahunnya. Angka kenaikan ini jauh melampaui rata-rata pertumbuhan inflasi ekonomi nasional maupun kenaikan upah pekerja pada umumnya.

Kondisi ketidakpastian ini membuat kepemilikan jaminan perlindungan kesehatan menjadi sebuah kewajiban mutlak dalam perencanaan keuangan modern. Di Indonesia, masyarakat secara umum dihadapkan pada dua pilihan utama untuk mengamankan risiko finansial akibat gangguan kesehatan: BPJS Kesehatan selaku program jaminan kesehatan nasional milik pemerintah, dan Asuransi Kesehatan Swasta yang disediakan oleh berbagai perusahaan korporasi komersial.

Pertanyaan klasik yang paling sering muncul di benak masyarakat adalah: “Antara BPJS Kesehatan dan Asuransi Swasta, mana yang sebenarnya lebih menguntungkan?” atau “Jika saya sudah dipotong iuran BPJS Kesehatan oleh kantor, apakah saya masih rugi jika menambah asuransi swasta lagi?”

Artikel komprehensif ini dirancang khusus untuk membedah secara radikal, objektif, dan mendalam perbandingan antara Asuransi Kesehatan Swasta vs BPJS Kesehatan dari berbagai sudut pandang—mulai dari struktur biaya, akses fasilitas, birokrasi klaim, hingga efisiensi finansial jangka panjang.

Daftar Isi :

Mengenal Fondasi Dasar: BPJS Kesehatan dan Asuransi Swasta

Sebelum melangkah pada komparasi mendalam, kita perlu memahami filosofi dasar pembentukan kedua instrumen proteksi ini, karena perbedaan fundamental tersebut akan sangat memengaruhi pola pelayanan yang Anda terima.

1. BPJS Kesehatan (Jaminan Kesehatan Nasional)

BPJS Kesehatan dibentuk atas amanat undang-undang dengan asas gotong royong dan bersifat non-profit. Tujuan utamanya adalah memberikan jaminan perlindungan medis dasar yang berkeadilan sosial bagi seluruh rakyat Indonesia tanpa terkecuali.

- Sifat Kepesertaan: Wajib (mandatory) bagi seluruh warga negara Indonesia dan warga asing yang telah bekerja minimal 6 bulan di Indonesia.

- Prinsip Kerja: Menggunakan sistem subsidi silang skala masif. Iuran dari peserta yang sehat digunakan untuk membiayai pengobatan peserta yang sedang sakit.

2. Asuransi Kesehatan Swasta

Asuransi kesehatan swasta merupakan produk keuangan komersial yang diterbitkan oleh perusahaan asuransi lokal maupun multinasional (seperti Allianz, Prudential, Manulife, AIA, dll.).

- Sifat Kepesertaan: Sukarela (voluntary) tergantung kebutuhan dan kemampuan finansial individu.

- Prinsip Kerja: Pemindahan risiko (transfer of risk). Nasabah membayar premi yang disesuaikan dengan profil risiko pribadi (usia, gaya hidup, riwayat medis). Sebagai gantinya, perusahaan asuransi menjamin kenyamanan dan kecepatan akses layanan medis sesuai batas plafon yang dibeli.

7 Sektor Perbandingan: Asuransi Swasta vs BPJS Kesehatan

Untuk menentukan mana yang lebih “untung”, kita harus menilainya dari berbagai parameter operasional dan finansial berikut ini:

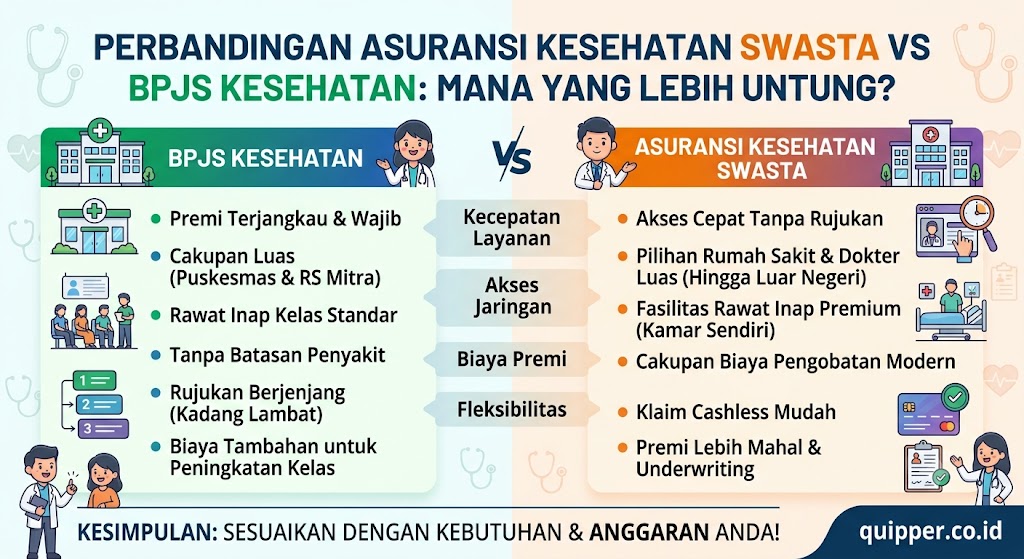

1. Besaran Iuran dan Premi bulanan

- BPJS Kesehatan: Iurannya sangat murah dan terjangkau. Bagi Peserta Bukan Penerima Upah (PBPU) atau mandiri, tarif iuran bulanan berkisar antara Rp35.000 (Kelas 3 setelah subsidi) hingga Rp150.000 (Kelas 1). Bagi pekerja formal, iuran dipotong sebesar 5% dari gaji (4% dibayar perusahaan, 1% dibayar pekerja) dengan batas atas tertentu. Yang paling luar biasa: tarif iuran sama rata untuk semua usia dan tidak memedulikan riwayat penyakit.

- Asuransi Swasta: Preminya jauh lebih mahal, berkisar antara Rp300.000 hingga jutaan rupiah per bulan per orang. Besaran premi sangat sensitif terhadap usia (semakin tua semakin mahal) dan profil kesehatan Anda. Jika Anda memiliki kebiasaan merokok atau memiliki riwayat penyakit bawaan, perusahaan asuransi swasta akan mengenakan ekstra premi (loading premium).

2. Sistem Rujukan dan Birokrasi Pelayanan

- BPJS Kesehatan: Menerapkan sistem rujukan berjenjang yang ketat untuk mengontrol kepadatan pasien. Kecuali dalam kondisi darurat (emergency) yang mengancam nyawa, Anda wajib berobat terlebih dahulu ke Fasilitas Kesehatan Tingkat Pertama (FKTP) seperti Puskesmas atau Klinik yang terdaftar pada kartu Anda. Jika FKTP tidak mampu menangani, barulah Anda diberikan surat rujukan ke rumah sakit tipe C/B, dan seterusnya. Sistem ini membutuhkan waktu, kesabaran, dan proses antrean yang cukup panjang.

- Asuransi Swasta: Menawarkan kebebasan penuh tanpa birokrasi rujukan. Jika Anda merasa pusing atau nyeri sendi, Anda bisa langsung melangkah ke rumah sakit swasta pilihan Anda dan langsung memesan jadwal temu dengan dokter spesialis tanpa perlu meminta izin ke faskes tingkat bawah. Fleksibilitas ini menghemat banyak waktu berharga Anda.

3. Jangkauan Penyakit yang Ditanggung (Coverage)

- BPJS Kesehatan: Memiliki cakupan medis yang bisa dikatakan paling komprehensif di dunia. BPJS menanggung hampir semua jenis penyakit, mulai dari flu ringan, operasi melahirkan, hingga penyakit katastrofik yang memakan biaya ratusan juta rupiah seperti kanker (kemoterapi), gagal ginjal (cuci darah permanen), operasi jantung, hingga terapi thalasemia. Bahkan, kondisi bawaan lahir pun dijamin oleh BPJS.

- Asuransi Swasta: Memiliki daftar pengecualian yang cukup ketat yang tertuang dalam buku polis. Penyakit yang termasuk dalam Pre-existing Condition (sudah diderita sebelum beli asuransi), penyakit bawaan lahir (congenital), atau gangguan psikologis biasanya dikecualikan secara permanen atau dikenakan masa tunggu selama 12 bulan. Jika Anda melewati batas limit plafon tahunan, sisa tagihan juga harus ditanggung sendiri (excess claim).

4. Fasilitas Kamar Rawat Inap dan Kenyamanan

- BPJS Kesehatan: Kelas perawatan ditentukan berdasarkan besaran iuran yang Anda pilih (Kelas 1, 2, atau 3). Kamar perawatan BPJS umumnya dihuni oleh beberapa pasien sekaligus (kamar berbagi/sharing room). Di kota-kota besar, kendala utama yang sering terjadi adalah fenomena “kamar penuh”, yang membuat pasien BPJS harus mengantre di IGD hingga ada kamar kelasnya yang kosong.

- Asuransi Swasta: Memberikan opsi kenyamanan tingkat tinggi. Mayoritas produk kelas atas (premier) saat ini menawarkan fasilitas kamar satu tempat tidur (one bed, one room) dengan kamar mandi dalam yang setara hotel berbintang. Hal ini memberikan privasi, ketenangan, dan kenyamanan optimal bagi pasien maupun anggota keluarga yang mendampingi selama proses pemulihan.

5. Pilihan Rumah Sakit dan Akses Geografis

- BPJS Kesehatan: Terbatas pada rumah sakit atau faskes yang menjalin kerja sama resmi dengan pemerintah. Meski saat ini mayoritas RS daerah sudah bekerja sama, ada beberapa RS swasta premium/eksklusif yang memilih untuk tidak menerima pasien BPJS. Selain itu, BPJS tidak bisa digunakan untuk pengobatan terencana di luar negeri.

- Asuransi Swasta: Memiliki jaringan provider rumah sakit swasta yang sangat luas dan mencakup jaringan RS premium nasional (seperti Siloam, Hermina, Mitra Keluarga, dll.). Bahkan, untuk plan tertentu, wilayah pertanggungan asuransi swasta bisa mencakup wilayah regional (seperti Singapura dan Malaysia) hingga skala global (seluruh dunia).

6. Sistem Metode Klaim

- BPJS Kesehatan: Menggunakan metode nontunai (cashless) murni yang terintegrasi secara digital melalui aplikasi Mobile JKN. Selama Anda mengikuti prosedur rujukan berjenjang dengan benar, Anda tidak perlu mengeluarkan uang sepeser pun saat keluar dari rumah sakit (bebas biaya deposit di awal).

- Asuransi Swasta: Menyediakan dua opsi metode penagihan yang fleksibel: Cashless (cukup gesek kartu asuransi atau tunjukkan kode QR aplikasi di RS rekanan) dan Reimbursement (Anda membayar mandiri terlebih dahulu, lalu mengumpulkan kuitansi dan resume medis untuk ditagihkan kembali ke perusahaan asuransi jika berobat di luar jaringan rekanan).

7. Kecepatan Tindakan Medis

- BPJS Kesehatan: Karena volume pasien yang sangat masif, jadwal operasi non-darurat (seperti operasi katarak, ganti sendi lutut, atau angkat amandel) sering kali harus dijadwalkan dalam hitungan minggu hingga bulan berdasarkan daftar tunggu rumah sakit.

- Asuransi Swasta: Penanganan medis bisa dilakukan secara instan. Selama dokter spesialis tersedia dan pihak asuransi memberikan surat persetujuan rawat (letter of authorization), tindakan medis atau jadwal operasi dapat dieksekusi dalam hitungan hari, bahkan jam.

Tabel Ringkasan: BPJS Kesehatan vs Asuransi Swasta

Untuk mempermudah scannability, berikut adalah tabel perbandingan komparatif dari kedua opsi perlindungan kesehatan tersebut:

| Fitur Perbandingan | BPJS Kesehatan | Asuransi Kesehatan Swasta |

|---|---|---|

| Beban Iuran / Premi | Sangat murah, flat untuk semua usia. | Relatif mahal, dinamis mengikuti usia & risiko. |

| Penyakit Bawaan / Kronis | Ditanggung penuh sejak awal aktif. | Dikecualikan (pre-existing condition) / masa tunggu. |

| Alur Birokrasi | Wajib rujukan berjenjang dari faskes tingkat 1. | Bebas, bisa langsung ke dokter spesialis di RS mana pun. |

| Kenyamanan Kamar | Berbagi kamar (Kamar kelas 1, 2, atau 3). | Bisa pilih Kamar Privat (1 Tempat Tidur) sesuai plan. |

| Antrean Layanan | Cenderung panjang karena volume pasien tinggi. | Cepat, instan, prioritas layanan swasta. |

| Cakupan Wilayah | Hanya berlaku di dalam negeri (Indonesia). | Bisa menjangkau luar negeri (Singapura, Malaysia, dll). |

| Risiko Kamar Penuh | Cukup tinggi di kota-kota besar. | Sangat rendah karena akses kamar VIP swasta terbuka lebar. |

Analisis Finansial: Siapa yang Paling Diuntungkan?

Menilai mana yang lebih “untung” tidak bisa dilepaskan dari profil kondisi finansial, usia, serta mobilitas harian Anda atau keluarga Anda. Mari kita bedah skenarionya:

Kapan Anda Lebih Untung Menggunakan BPJS Kesehatan?

- Bujet Terbatas: Jika Anda adalah keluarga muda yang sedang merintis karier dengan arus kas bulanan yang ketat, mengandalkan BPJS Kesehatan adalah keputusan paling rasional. BPJS memastikan Anda tidak akan bangkrut terpuruk akibat biaya medis tanpa membebani keuangan bulanan Anda secara berlebihan.

- Memiliki Penyakit Kronis Bawaan: Jika Anda atau anggota keluarga sudah mengidap penyakit menahun seperti diabetes, hipertensi, atau asma sebelum membeli asuransi, maka BPJS adalah penyelamat sejati Anda. Asuransi swasta kemungkinan besar akan menolak klaim penyakit tersebut atau membebankan premi yang sangat tinggi.

- Usia Lanjut (Lansia): Membeli asuransi swasta baru di usia di atas 60 tahun membutuhkan premi yang luar biasa mahal dengan banyak pasal pengecualian medis. BPJS Kesehatan memberikan perlindungan yang adil tanpa diskriminasi usia bagi para lansia.

Kapan Anda Lebih Untung Menggunakan Asuransi Swasta?

- Waktu adalah Aset Berharga Anda: Jika Anda adalah seorang profesional, pebisnis, atau pekerja dengan mobilitas tinggi yang tidak memiliki waktu berjam-jam untuk mengantre rujukan di puskesmas, asuransi swasta memberikan efisiensi waktu yang sangat bernilai tinggi.

- Menginginkan Kenyamanan Istirahat Maksimal: Menginap di kamar privat satu tempat tidur meminimalkan risiko infeksi silang dari pasien lain, memberikan ketenangan psikologis selama masa penyembuhan, serta memudahkan anggota keluarga yang menjaga tanpa perlu merasa risih.

- Butuh Opsi Pengobatan Luar Negeri: Jika Anda menginginkan opsi penanganan medis terbaik hingga ke Singapura atau Malaysia untuk mengantisipasi penyakit kritis berat, asuransi swasta dengan jangkauan regional/internasional adalah instrumen mutlak yang Anda butuhkan.

Strategi Kombinasi (Double Cover): Solusi Terbaik Tanpa Rugi

Bagi Anda yang memiliki kelonggaran bujet finansial, pilihan terbaik sebenarnya bukanlah memilih salah satu, melainkan mengkombinasikan keduanya secara taktis melalui sistem Coordination of Benefit (CoB) atau koordinasi manfaat.

Dengan memiliki dua perlindungan ini sekaligus, Anda mendapatkan keuntungan ganda yang saling melengkapi:

- BPJS sebagai Pondasi Utama: Gunakan BPJS Kesehatan untuk penyakit-penyakit kronis jangka panjang yang tidak mendesak, kontrol rutin obat bulanan, atau perawatan medis dasar.

- Asuransi Swasta sebagai Pelapis Kecepatan: Gunakan kartu asuransi swasta Anda saat terjadi kondisi darurat yang membutuhkan kenyamanan kamar privat, tindakan operasi instan tanpa antre, atau ketika Anda ingin berkonsultasi langsung dengan dokter spesialis top pilihan Anda.

- Metode Penutup Biaya Sisa (Excess): Jika Anda dirawat menggunakan BPJS namun ingin naik kelas kamar ke VIP, Anda bisa menggunakan asuransi swasta atau produk Hospital Cash Plan untuk membayar selisih biaya (excess) yang muncul di kasir rumah sakit.

Kesimpulan: Jadi, Mana yang Lebih Untung?

Secara objektif, tidak ada pemenang mutlak dalam komparasi ini. BPJS Kesehatan unggul mutlak dalam hal nilai ekonomis (value for money) dan keluasan cakupan penyakit, menjadikannya jaring pengaman sosial ekonomi terbaik bagi seluruh lapisan masyarakat. Di sisi lain, Asuransi Kesehatan Swasta unggul mutlak dalam hal kenyamanan, fleksibilitas akses, dan kecepatan tindakan medis tanpa birokrasi.

- Anda lebih untung memilih BPJS Kesehatan jika prioritas Anda adalah perlindungan medis dasar, memiliki bujet ketat, atau sudah memiliki penyakit bawaan (pre-existing condition).

- Anda lebih untung menambah Asuransi Kesehatan Swasta jika Anda memprioritaskan faktor kenyamanan privasi kamar rawat inap, kecepatan pelayanan instan, dan memiliki alokasi anggaran lebih (maksimal 10% dari pendapatan bulanan).

Langkah terbaik adalah mengevaluasi kembali profil risiko kesehatan keluarga Anda, menghitung kapasitas arus kas bulanan secara realistis, dan memanfaatkan hak mempelajari draf penawaran (free look period) sebelum berkomitmen mengikatkan diri pada produk perlindungan jangka panjang. Tetap sehat dan bijaksana dalam mengelola finansial keluarga!