Pinjaman Modal Usaha Terbaik untuk UMKM: Bandingkan Bunga Bank vs P2P Lending | Sektor Usaha Mikro, Kecil, dan Menengah (UMKM) merupakan tulang punggung perekonomian Indonesia. Berdasarkan data dari Kementerian Koperasi dan UKM, kontribusi sektor ini terhadap Produk Domestik Bruto (PDB) nasional terus berada di atas angka 60%. Kendati memiliki peran yang sangat vital, para pelaku UMKM di lapangan kerap kali membentur tembok tebal yang sama ketika ingin menaikkan skala bisnis mereka: keterbatasan modal usaha.

Tanpa suntikan modal yang cukup, bisnis yang potensial akan sulit untuk melakukan ekspansi, membeli alat produksi yang lebih modern, menambah stok barang menjelang musim ramai (high season), atau sekadar menjaga stabilitas arus kas (cash flow).

Untungnya, lanskap industri keuangan di Indonesia telah mengalami revolusi besar-besaran. Jika dahulu opsi meminjam modal usaha secara resmi hampir 100% didominasi oleh bank konvensional, kini muncul alternatif berbasis teknologi yang sangat agresif: Peer-to-Peer (P2P) Lending.

Kehadiran dua raksasa ini memberikan angin segar sekaligus kebingungan bagi para pelaku UMKM. Mana opsi pinjaman modal usaha terbaik yang harus dipilih? Apakah jalur perbankan tradisional yang terkenal kokoh namun kaku, atau jalur P2P Lending digital yang serba kilat namun sering dicap memiliki bunga tinggi?

Mari kita bedah dan bandingkan secara radikal, objektif, serta komprehensif mengenai struktur bunga, proses mitigasi risiko, kelebihan, kekurangan, dan simulasi matematis antara Bank konvensional dengan P2P Lending khusus UMKM.

Daftar Isi :

1. Memahami Karakteristik Pinjaman Modal Usaha Bank

Perbankan merupakan institusi keuangan konvensional yang beroperasi dengan regulasi yang sangat ketat di bawah pengawasan Otoritas Jasa Keuangan (OJK) dan Bank Indonesia. Dalam menyalurkan kredit usaha, bank mengacu pada prinsip kehati-hatian yang sangat tinggi (prudential banking principle).

Jenis Produk Pinjaman Usaha di Bank:

- Kredit Usaha Rakyat (KUR): Program subsidi pemerintah yang disalurkan melalui bank Himbara (BRI, Mandiri, BNI) dan bank swasta yang ditunjuk. Ini adalah primadona para pelaku UMKM karena bunganya yang sangat rendah.

- Kredit Modal Kerja (KMK): Fasilitas kredit jangka pendek yang ditujukan untuk membiayai kebutuhan modal kerja operasional perusahaan, seperti pembelian bahan baku atau piutang perdagangan.

- Kredit Investasi (KI): Pinjaman jangka menengah atau panjang untuk pengadaan barang modal seperti mesin, pembangunan pabrik, atau armada transportasi usaha.

Filosofi Bank: Bank bertindak sebagai lembaga intermediasi yang mengelola dana nasabah penyimpan (deposan). Oleh karena itu, bank wajib memastikan tingkat kegagalan bayar (Non-Performing Loan/NPL) mendekati angka 0%. Ini alasan mengapa proses seleksi di bank sangat ketat.

Baca Juga” Cara Mengajukan Kredit Tanpa Agunan (KTA) Bunga Rendah Agar Cepat Disetujui

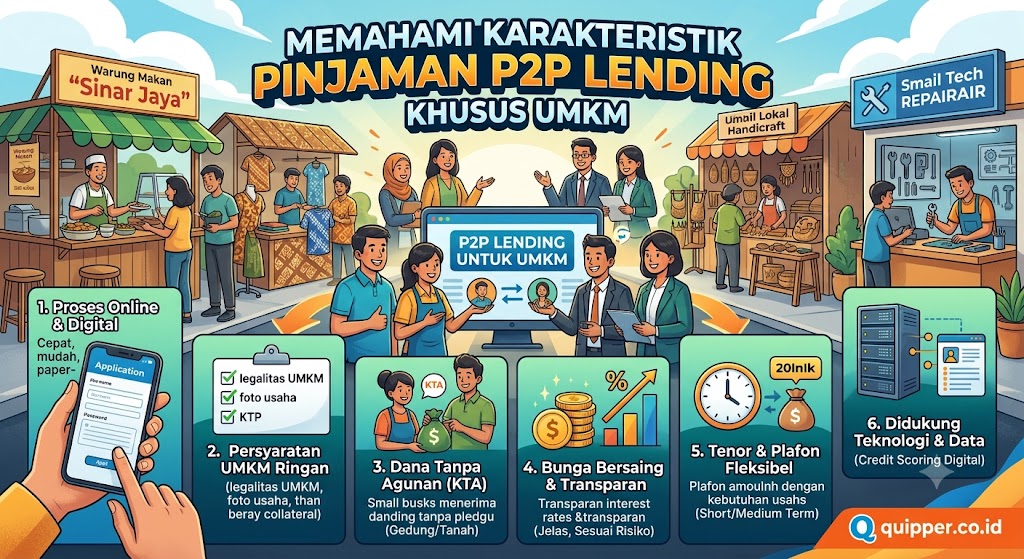

2. Memahami Karakteristik Pinjaman P2P Lending Khusus UMKM

Peer-to-Peer (P2P) Lending, atau yang secara regulasi disebut Layanan Pendanaan Bersama Berbasis Teknologi Informasi (LPBBTI), adalah platform digital yang mempertemukan secara langsung para pelaku usaha yang membutuhkan modal (borrower) dengan para pemberi dana atau investor (lender).

P2P Lending tidak menghimpun dana masyarakat seperti bank, melainkan bertindak sebagai marketplace atau makelar teknologi yang mengurusi administrasi, penilaian risiko, dan penagihan.

Karakteristik Utama P2P Lending:

- Tanpa Agunan Fisik Berharga: Mayoritas P2P Lending produktif tidak meminta jaminan tanah atau bangunan. Mereka menggunakan skema Invoice Financing (menjaminkan tagihan klien yang belum dibayar) atau Po Financing (pinjaman berdasarkan pesanan proyek yang masuk).

- Berbasis Data Digital: Penilaian kelayakan kredit (credit scoring) dilakukan menggunakan algoritma kecerdasan buatan (AI) yang menganalisis rekam jejak digital bisnis, arus kas rekening bank, hingga data penjualan di e-commerce.

3. Komparasi Head-to-Head: Bank vs P2P Lending

Untuk melihat perbedaan nyata secara instan, mari kita analisis perbandingan struktur dan ekosistem kedua instrumen keuangan ini melalui tabel berikut:

| Variabel Perbandingan | Bank Konvensional (Termasuk KUR) | P2P Lending Produktif (Legal OJK) |

| Suku Bunga | Rendah (6% – 12% per tahun efektif) | Moderat hingga Tinggi (1% – 3% per bulan / 12% – 36% per tahun) |

| Persyaratan Jaminan | Wajib agunan fisik (Sertifikat Rumah/BPKB) untuk plafon besar | Tanpa agunan fisik (berbasis Invoice/PO/Arus Kas) |

| Kecepatan Proses | 7 hingga 14 hari kerja (bisa lebih lama) | 1 hingga 3 hari kerja setelah dokumen lengkap |

| Fleksibilitas Plafon | Sangat besar (Ratusan juta hingga miliaran rupiah) | Mikro hingga menengah (Mulai dari belasan juta hingga maksimal Rp2 Miliar) |

| Persyaratan Administrasi | Sangat Rumit (Legalitas PT/CV, SIUP, NPWP, Rekening Koran 3-6 bulan) | Relatif Ringkas (KTP, NPWP, Laporan Keuangan sederhana, mutasi rekening digital) |

| Tolok Ukur Penilaian | Laporan keuangan historis dan nilai aset jaminan | Potensi proyek masa depan dan performa digital terkini |

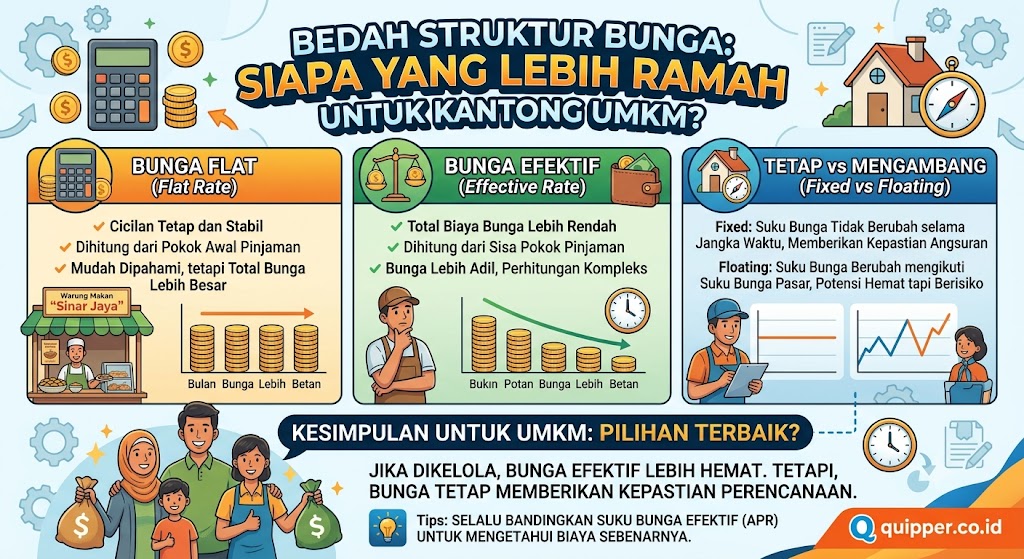

4. Bedah Struktur Bunga: Siapa yang Lebih Ramah untuk Kantong UMKM?

Mari kita lakukan analisis matematis mendalam mengenai perbandingan bunga, karena di sinilah letak penentu utama kesehatan margin keuntungan bisnis Anda.

Analisis Suku Bunga Bank

Jika Anda berhasil menembus barikade syarat Kredit Usaha Rakyat (KUR), Anda akan menikmati suku bunga sebesar 6% efektif per tahun. Ini adalah angka terendah di pasar keuangan.

Untuk pinjaman komersial non-subsidi (KMK), rata-rata bank mengenakan bunga berkisar antara 9% hingga 12% per tahun. Metode perhitungan yang digunakan biasanya adalah bunga efektif atau anuitas, di mana porsi bunga dihitung berdasarkan sisa pokok utang yang belum dibayar. Efeknya, beban cicilan Anda makin lama akan makin menyusut.

Analisis Suku Bunga P2P Lending

Platform P2P Lending produktif yang legal dan terdaftar di OJK terikat oleh aturan batasan bunga maksimum asosiasi (AFPI). Berbeda dengan pinjol konsumtif yang bunganya harian tinggi, P2P Lending produktif untuk UMKM biasanya menerapkan bunga berkisar antara 1% hingga 2,5% per bulan (setara dengan 12% hingga 30% per tahun).

Metode perhitungan P2P Lending umumnya menggunakan sistem bunga flat. Artinya, besaran bunga dihitung konstan dari total plafon pinjaman awal dari bulan pertama hingga bulan terakhir.

Simulasi Matematis Sederhana:

Misalkan usaha konveksi Anda membutuhkan tambahan dana sebesar Rp100.000.000 dengan tenor pelunasan 12 bulan untuk membeli mesin jahit otomatis baru.

- Skenario A: Menggunakan KTA Bank Bisnis (Bunga Efektif 10% per tahun)

- Estimasi total pengembalian (Pokok + Bunga): ± Rp105.500.000

- Keuntungan: Beban bunga sangat murah (hanya sekitar Rp5,5 juta dalam setahun).

- Skenario B: Menggunakan P2P Lending Produktif (Bunga Flat 1.5% per bulan)

- Bunga per bulan: $\text{Rp100.000.000} \times 1.5\% = \text{Rp1.500.000}$

- Total bunga 12 bulan: $\text{Rp1.500.000} \times 12 = \text{Rp18.000.000}$

- Total pengembalian (Pokok + Bunga): Rp118.000.000

- Selisih: Anda membayar Rp12,5 juta lebih mahal di P2P Lending untuk nominal pinjaman yang sama.

Kesimpulan Sementara: Dari sudut pandang efisiensi biaya murni, Bank adalah pemenang mutlak. Namun, mengapa jutaan pelaku UMKM tetap memilih P2P Lending? Mari kita bedah variabel non-biaya di bawah ini.

Baca Juga” Cara Memperbaiki Skor Kredit BI Checking (SLIK OJK) yang Buruk dalam 3 Bulan

5. Menimbang Kelebihan dan Kekurangan Proses Pengajuan

Uang yang murah (bunga rendah) tidak akan berguna jika bisnis Anda tidak bisa memenuhi persyaratan untuk mendapatkannya. Di sinilah dinamika persaingan antara Bank dan P2P Lending menjadi menarik.

Sisi Bank: Kuat di Biaya, Lemah di Aksesibilitas (The Bankable Dilemma)

Banyak pelaku UMKM di Indonesia masuk dalam kategori unbankable—artinya bisnis mereka memiliki profit, tetapi tidak memenuhi kriteria administrasi perbankan.

- Kendala Jaminan: Bank membutuhkan kepastian. Jika Anda butuh modal Rp500 juta, bank umumnya meminta jaminan aset senilai minimal Rp600 juta – Rp700 juta (asas over-collateral). Bagi pengusaha pemula atau bisnis berbasis jasa/digital, kepemilikan aset fisik sebesar ini adalah kendala utama.

- Legalitas Kaku: Bank mensyaratkan umur usaha minimal 2 tahun dengan laporan keuangan yang telah diaudit atau tercatat secara rapi sesuai standar akuntansi. Mayoritas UMKM kita masih mencampur uang pribadi dengan uang toko di satu rekening yang sama.

Sisi P2P Lending: Solusi Fleksibilitas Tanpa Batas (The Digital Agility)

P2P Lending mengisi kekosongan (credit gap) yang ditinggalkan oleh perbankan konvensional dengan menawarkan tiga keunggulan utama:

- Kecepatan Eksekusi: Dalam dunia bisnis, momentum adalah segalanya. Jika Anda memenangkan tender proyek senilai Rp200 juta hari ini dan harus menyerahkan barang dalam 2 minggu, proses bank yang memakan waktu 3 minggu akan membuat Anda kehilangan proyek tersebut. P2P Lending bisa mencairkan dana dalam waktu 48 jam saja.

- Skema Pembayaran yang Sesuai Siklus Bisnis: P2P Lending menyediakan opsi pelunasan sekali bayar (bullet payment) di akhir tenor. Ini sangat cocok untuk Invoice Financing. Begitu klien Anda membayar tagihan proyek pada hari ke-90, Anda langsung melunasi seluruh pinjaman P2P Lending tersebut beserta bunganya dalam satu kali transaksi, tanpa terbebani cicilan bulanan yang mengganggu arus kas operasional harian.

- Kemudahan Pendaftaran: Seluruh proses mulai dari pengunggahan dokumen hingga penandatanganan kontrak dilakukan secara digital melalui aplikasi smartphone atau peramban web dari rumah Anda. Tidak ada proses survei fisik yang berbelit-belit ke lokasi usaha Anda jika data digital Anda sudah tervalidate dengan baik.

6. Kapan UMKM Harus Memilih Bank?

Jangan terburu-buru mengambil pinjaman berbiaya tinggi jika profil bisnis Anda sebenarnya memiliki potensi besar untuk menembus seleksi perbankan. Anda wajib memilih opsi pinjaman bank jika memenuhi kondisi berikut:

- Memiliki Aset Tetap yang Siap Dijaminkan: Jika Anda memiliki tanah, bangunan, atau deposito pribadi yang tidak terpakai, gunakan itu sebagai agunan untuk mendapatkan bunga terendah di bank.

- Kebutuhan Dana untuk Jangka Panjang (Tenor > 3 Tahun): Jika Anda meminjam uang untuk mendirikan cabang toko baru atau membeli ruko, jangka waktu cicilannya harus panjang agar nominal cicilan bulanan tidak mematikan arus kas harian. Bank menyediakan tenor hingga 5 – 10 tahun, sesuatu yang tidak bisa difasilitasi oleh P2P Lending yang rata-rata membatasi tenor maksimal 12 hingga 24 bulan saja.

- Administrasi Bisnis Sudah Tertata Rapi: Jika bisnis Anda memiliki badan hukum resmi (PT/CV), rekening koran yang konsisten, dan laporan laba-rugi bulanan yang valid, Anda adalah target pasar utama yang dicari oleh analis kredit bank.

7. Kapan UMKM Harus Memilih P2P Lending?

Sebaliknya, beralihlah ke platform P2P Lending produktif demi menjaga kelangsungan bisnis Anda jika dihadapkan pada situasi-situasi taktis berikut:

- Butuh Dana Darurat untuk Memenuhi Pesanan Jumlah Besar: Ada pesanan mendadak dari pembeli skala besar (corporate buyer) yang membutuhkan modal produksi cepat untuk pembelian bahan baku. Kecepatan P2P Lending menjadi penyelamat reputasi bisnis Anda.

- Aset Bisnis Berupa Piutang Berjalan (Invoice/Account Receivable): Bisnis Anda bergerak di sektor jasa atau penyuplai (supplier) yang sistem pembayarannya menggunakan termin (misal 30, 60, atau 90 hari setelah barang diterima). Anda bisa menjaminkan lembaran invoice resmi tersebut ke P2P Lending untuk dicairkan menjadi modal kerja segar instan tanpa perlu mengorbankan aset pribadi.

- Skala Usaha Masih Berstatus Mikro/Rumahan: Jika Anda menjalankan bisnis dari garasi rumah, tidak memiliki legalitas akta notaris, namun arus kas digital Anda di aplikasi e-commerce atau POS (Point of Sales) seperti Moka atau Gobiz menunjukkan tren penjualan yang sangat masif dan stabil setiap harinya.

8. Warning Guardrail: Menghindari Jebakan Pinjol Ilegal berkedok P2P Produktif

Meningkatnya tren penggunaan P2P Lending dimanfaatkan oleh oknum kejahatan siber untuk mendirikan platform pinjol ilegal yang menjerat korbannya dengan bunga pemerasan dan metode penagihan yang tidak manusiawi.

Sebagai pelaku UMKM yang cerdas, pastikan Anda melakukan tiga pengecekan wajib sebelum menyerahkan data bisnis Anda:

- Periksa Logo OJK: Pastikan platform tersebut memajang logo resmi “Berizin dan Diawasi oleh OJK”. Anda bisa melakukan validasi ulang daftar nama perusahaan legal melalui WhatsApp resmi OJK di nomor

081-157-157-157. - Suku Bunga Masuk Akal: P2P produktif tidak pernah memberikan bunga harian sebesar 1% – 2% per hari. Jika ada platform yang membebankan bunga harian gila-gilaan, bisa dipastikan itu adalah entitas ilegal.

- Akses Aplikasi Terbatas: Aplikasi P2P Lending resmi yang diunduh dari Play Store atau App Store hanya diizinkan mengakses tiga fitur di smartphone Anda: Camera, Microphone, dan Location (CAMILOU). Jika ada aplikasi pinjaman modal yang meminta akses ke galeri foto atau daftar kontak telepon Anda, segera batalkan pengajuan dan hapus aplikasi tersebut dari ponsel Anda.

Kesimpulan: Sesuaikan dengan Siklus dan Kebutuhan Riil Bisnis Anda

Tidak ada jawaban tunggal mengenai siapa yang terbaik antara Bank vs P2P Lending. Keduanya diciptakan untuk melayani kebutuhan yang berbeda dalam ekosistem perkembangan bisnis UMKM.

Bank adalah solusi jangka panjang, pilar efisiensi biaya, dan mitra terbaik bagi bisnis yang telah mapan secara struktural dan administratif. Sementara itu, P2P Lending adalah akselerator pertumbuhan, solusi likuiditas kilat, dan jembatan penyelamat bagi UMKM yang dinamis, fleksibel, namun masih terbatas dari segi kepemilikan aset jaminan fisik.

Kunci keberhasilan dalam memanfaatkan pinjaman modal usaha terletak pada formula Rasio Kemampuan Membayar (Debt Service Coverage Ratio). Pastikan bahwa proyeksi keuntungan bersih dari modal baru tersebut jauh lebih tinggi daripada beban bunga yang harus Anda bayarkan kembali—baik ke pihak bank maupun ke pihak investor P2P Lending.

Jangan meminjam hanya untuk sekadar bertahan hidup, melainkan meminjamlah untuk melesat maju dan menaikkan level bisnis Anda secara bertanggung jawab.

Pertanyaan untuk Rencana Aksi Bisnis Anda: Berdasarkan struktur pembukuan dan ketersediaan aset jaminan Anda saat ini, manakah instrumen yang paling aman untuk Anda bidik dalam kurun waktu satu bulan ke depan guna membiayai target ekspansi usaha Anda?